中美芯片之争,已经拉开帷幕。

从中兴受罚华为被禁,缺芯之痛,触动了每一个中国人。再到本月15日美国商务部发表声明:“正在修改一项出口规则,从战略上严密瞄准华为对芯片的采购”。这项措施禁止外国半导体制造商在没有获得美国官员许可的情况下使用美国软件和技术向华为提供产品。该措施可能会让美国商务部有能力阻止台积电向华为供货。也让我们看到,中国芯片之路,必定是一条崎岖的坎坷路。据不确定信息,如美方最终实施上述计划,中方或将予以强力反击。依照《网络安全审查办法》和《反垄断法》等法律法规对高通、思科、苹果等美国企业进行限制或调查,停止采购波音公司飞机等。

中美建交40年的经验告诉我们:合则两利,斗则两败俱伤。中国缺芯,美国通过芯片限令来掐脖子;中国搞定芯片,美国就通过芯片制造来阻止;中国搞定芯片制造,美国则将通过制造设备、材料以及软件来控制。因此,中国走出芯片困境,需要勇气和理性并存。

客观认识,积极应对

凡事预则立,不预则废。

没有未雨绸缪,哪来的风轻云淡和岁月静好。该来的总会来,该走的也无法挽留。华为想用美国芯片,中国企业想用美国芯片,美国自己却要得瑟,拿着鸡毛当令箭,小题大做,最后真把事情搞大了,逼得中国企业纷纷造芯。

根据中国半导体工业协会(CSIA)的数据,过去五年,中国芯片企业总收入每年以超过20%的速度增长。据估计,2018年中国芯片企业在全球半导体销售和半导体制造领域仅占3%到4%的整体份额,其中,中国在无晶圆厂设计企业的进步最为显著。中国目前有1,600多家本土芯片设计企业,在全球市场中所占份额总计为13%,而在2010年,这个数字为5%。重大的历史进步都是在一些重大的灾难之后,我们这个民族就是这样在艰难困苦中历练、成长起来的。

回头看,崎岖坎坷;向前看,永不言弃。但我们也要客观地认识到,中美芯片之争,是一场没有硝烟的战争,也是持久战。

随着对国产化的理解,我们的认识也在逐步升华。下面引用来自网上的几点认识:

1、最开始认为联想电脑是真国产,结果才发现电脑里屏幕、CPU、硬盘、存储芯片都是进口的。

2、 后来认为华为手机才是真国产,结果才发现手机里面的SOC、DRAM、NAND Flash、CIS、RF、OLED全部都是进口的。

3、后来认为海思才是真国产,结果发现IP、EDA、代工制造都是进口的,卡脖子的其实是芯片制造。

4、后来认为中芯国际、长江存储、京东方才是真国产,结果发现半导体设备、半导体材料95%都是进口的。

5、后来市场认为北方华创、沪硅产业才是真国产替代,结果发现设备和材料底层的材料,物理、化学、数学的原创理论基础也是欧美的。任正非强调:只有长期重视基础科学研究,才有工业的强大。

芯片产业的发展在于基础学科的教育和研究,有了深入和强大的基础科学研究支持,才有半导体设备和材料的底层突破;才有晶圆代工、存储工艺的突破;才有华为、阿里的上层应用创新。芯片真正国产化开始进入深水区,未来最大的机会和挑战在于更基础的底层研究和创新。

芯片产业,国家战略

强大且财务收入良好的芯片产业对美国具有重要的战略意义。芯片技术突破能够推动经济增长,也对国家安全至关重要。

半导体芯片技术是几乎所有现代技术的基础,改善人民生活和确保国家经济增长;半导体芯片应用于通信、运输、医疗保健、商业及国家安全。因此,半导体芯片技术是塑造中国经济,创造就业机会,技术领导和国家安全的关键技术。

中美芯片之争,国家之争。芯片产业对美国和中国都很重要,可以从两个方面来看:

1、芯片技术突破,带来国家经济发展

在过去的三十年中,芯片行业一直是信息和通信技术(ICT)连续革命性发展的核心。反过来,ICT的突破已成为经济增长的推动力,使美国自1988年以来在生产率增长和实际GDP增长方面都大大优于其他高收入国家。

美国芯片技术使这些应用技术的进步影响到世界其他国家和地区。例如,移动通信已成为历史上全球采用最多的技术,其全球经济影响估计超过1万亿美元。中国也是移动通信技术发展的受益方。

随着通信技术的发展和全世界普及,中国不仅出现了华为和中兴这样世界级的通信设备企业,也出现了华为、小米、OPPO和vivo这些仅次于三星和苹果的手机企业,全球前十大手机厂商里,中国还有联想、REALME和TECNO,2019年中国手机企业智能手机出货量占全球市场份额的46%。

手机是中国的手机,但智能手机里的主芯片主要是美国的,射频前端芯片主要是美国的,存储芯片主要是美国的,电源等芯片部分是美国的。

中国企业挣的是手机集成生产的辛苦钱,大部分利润让美国企业挣了。这样也行,本来是你好,我好,大家好。结果呢……全球芯片需求以年均8.6%的速度增长,并在2018年达到了4,750亿美元。

我们现在正处于由技术驱动的全球经济另一次大规模变革的早期阶段:数字化转型和AI时代。增强型/虚拟现实体验、无人驾驶汽车、物联网(IoT)和工业4.0系统等革命性应用以及智能城市正逐渐成为商业现实。

实现这些新应用离不开芯片技术的进步,其中包括:? 传感器实时收集丰富的上下游数据? 5G技术可为数十亿个设备提供安全的高速、低延迟无线连接? 高性能处理单元,为具有机器学习能力的计算机提供动力? 各种边缘计算设备中内置的高级低功耗处理器,可以执行非常复杂的任务,例如计算机视觉和自然语言理解。

此外,芯片行业目前正在测试首批量子计算原型,其运行速度可比当前计算机快1亿倍。量子计算可以彻底改变需要大量计算强度的领域:例如人工智能和网络安全。

2、芯片技术突破,维护国家安全

2020年5月12日,应用材料(AMAT)、泛林集团(LAM)等美国多家半导体设备公司发函给中国晶圆制造企业、科研机构和高校,要求不能将购自美国公司的设备用于加工军用产品,并且保留无限追溯的权利。

现代战争离不开科技,科技离不开芯片技术。只有掌握芯片技术和实现芯片技术突破,才能强大中国军事力量,才能维护国家安全。半导体工业本来就起源于美国国防工业。

从50年代年至今,芯片电子组件在美国国防和武器系统中无处不在,因此这个领域对于美国军事能力仍然至关重要。《 2018年美国国防战略》列出的国防现代化重点包括微电子,5G和量子科学,这是需要美国投资的战略领域。

其他优先领域,例如网络安全,人工智能,自动驾驶系统和高级成像设备,也高度依赖于先进的半导体。“这些技术的优势……是阻止或赢得未来冲突的关键”,美国国防研究与工程部副部长迈克·格里芬(Mike Griffin) 在《国防新闻》最近的一篇文章中写道。

另外,数字化连接的电子系统,对于管理先进武器系统以及关键基础设施和信息变得越来越重要,能提供可靠安全组件的可信赖芯片供应商对于国家安全变得更加重要。为此,美国国防高级研究计划局率先开展了一项为期多年的电子复兴计划。

该计划的重点是通过与美国公司建立公私合作伙伴关系,来研发用于军事用途的芯片技术和产品。同时,美国国防部正在倡导“可信赖和有保证的微电子”等计划,以确保美国供应链制造层的安全。该计划在2020年的90种国防部研发计划中占第二位。

合作共赢,健康竞争

国家与国家之间既有合作,也有竞争。合作和竞争都是因为利益。

自建交以来,经贸关系是中美关系发展的重要基础和推动力,双边经贸关系始终沿着正确的方向发展,惠及彼此。中美关系已经形成了“你中有我、我中有你”的利益交融的格局。中美芯片之争,最好的方式就是既能合作共赢,又能公平合理竞争。

曾看过《改革的年代》,书中霍夫斯塔特深刻地揭示了19世纪以来美国农业经济的结构性变化、商业化、工业化过程及其带来的价值分裂。一面是执著于“农业神话”、留恋乡土温情和秩序的民粹主义;一面是拥抱资本主义、城市化的进步主义。这也是美国的精神分裂表现所在。美国处于矛盾和分裂之中,又想让中国采用美国更多芯片,又怕中国通过美国芯片技术实现科技的发展和跨越。

通过下面一些数据,就更能理解美国的精神分裂表现。

1、半导体行业数据表明,美国是全球半导体行业的领导者

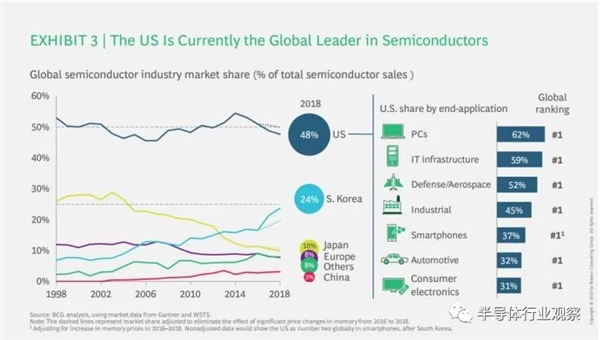

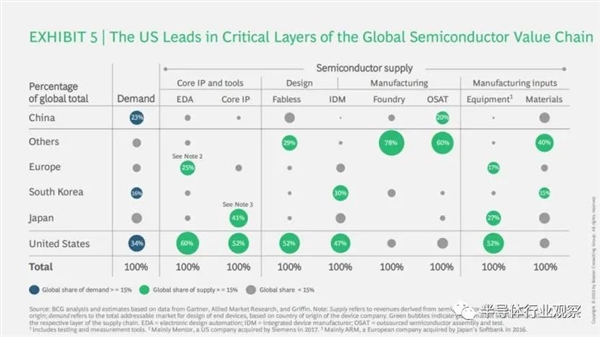

根据Gartner的数据,2018年美国芯片公司(包括在自己的工厂中设计和制造产品的集成电路制造商(IDM),以及依靠独立代工厂制造其芯片的无晶圆厂设计公司)在全球芯片市场中占了约48%的份额。

而在从PC和IT基础设施到消费电子产品的所有最终应用市场中,美国在32种芯片产品类别中,有23种均处于领先地位。美国半导体公司在过去五年中,为股东带来了近14%的年均回报率,截至2019年11月,它们的总市值约为1万亿美元。

财务实力使该行业在未来继续对R&D进行大量投资至关重要。在过去的十年中,美国半导体行业在研发方面的投资为3,120亿美元,仅在2018年就达到390亿美元,几乎是全球半导体研发总投资额的两倍。但是,与其他国家相比,美国的政府投资多年来一直持平或下降。

芯片规模是创新良性循环的第二大支柱。2018年,美国半导体产业的产值达到2260亿美元,远远超过其他竞争地区的半导体产业。它的规模是韩国半导体产业的两倍,是日本的五倍,是欧洲的六倍,是中国的十五倍。

开放进入国际市场是规模发展的关键要求,因为美国国内市场仅占全球半导体需求的不到25%。美国约80% 的行业收入来自对包括中国在内的出口市场的销售,根据美国国际贸易委员会的数据,中国约占全球需求的23%。

如果按价值计算,半导体是2018年美国第四大出口产品,仅次于飞机,成品油和原油。

2、如果放弃中国市场,美国将失去全球半导体行业的领导地位

如果放弃中国市场,美国的损失将是中国和全球竞争对手的收益。中国芯片企业将获得美国企业所放弃收入的大约一半,从而使中国能够将其全球市场份额从3%提高到7%左右,并将芯片设计的自给自足性从14%提高到25%。收入损失,将导致美国半导体研发支出每年减少120亿美元的投入。

除了研发支出削减,资本支出还将减少130亿美元,导致美国损失12.4万个就业岗位。这将有效地扭转美国半导体产业创新良性循环的方向:降低研发投入将降低美国公司保持其在技术和产品方面领先于全球竞争对手的能力,从而进一步削弱美国在中国以外市场的份额。

随着时间的流逝,美国半导体公司可能会失去其技术和产品相对于全球竞争对手的优势,从而不可避免地导致市场份额进一步下降。

根据预估,从中长期来看,美国半导体公司的全球份额将从48%下降至约30%,美国也将失去其在该行业的长期全球领导地位。中国可能会成功地发展出一个有竞争力的国内芯片设计行业,能够满足大部分国内需求。

当然,这需要时间,也需要持续的高水平投资。尽管中国在太阳能电池板、液晶显示器和智能手机等科技产品上仅用了5到7年的时间就迎头赶上,但它是在获得外国技术和零部件的情况下做到这一点的。就半导体而言,技术壁垒要高得多。韩国和中国台湾大约用了15至20年的时间,才分别成为内存和晶圆制造的全球领导者。

所以,分析表明,如果美国政府对美国半导体企业施加广泛的单边限制,阻止为中国客户服务,会适得其反,并危及美国长期以来在半导体领域的全球领导地位。最终可能导致美国需要依赖外国半导体供应商,以满足美国科技行业的需求。保持获得尖端技术的权利符合中国的利益,特别在中国寻求加速经济向新增长模式的过渡时期,这种增长模式更多地依赖于高附加值的产品和技术驱动的生产率提高。

中国将加强知识产权保护和确保外国半导体公司的公平竞争环境,这些措施会进一步鼓励外国对中国的研发活动进行投资,支持中国为提升国内产业能力而需要的专门知识和人才流入,并最终刺激芯片技术创新和产品方面的健康竞争。

中美芯片之争,是一场没有硝烟的战争,也是一场智慧的交战。

芯片是科技的代名词,国家间的科技竞争,归根到底是人才的竞争。美国采用了极端的竞争手段,穷追猛打,最后让我们看清楚自己,躲过了芯片,躲不过制造,躲过了制造,躲不过制造设备和材料,还有芯片设计软件一直是我们的软肋。

日本跟美国的芯片竞争中,输了芯片设计和芯片制造,通过20年的努力,日本却在更上游的半导体材料及设备领域保持了极大的优势。尤其在硅晶圆、光刻胶、缝合引线、模压树脂等重要材料方面,占有全球一半以上的市场份额。20年后的中国芯片行业会是怎样?我充满信心和期待!